航空GDS的发展和演变

- T大

原标题:航空GDS的发展和演变

[二战以后,全球航空公司迎来了蓬勃发展的黄金时期,而计算机时代还未到来,航空公司销售部门需要花费大量时间手工处理和保存预订信息,随着航空公司机队规模增加,旅客预订量增大,提高预订效率工作便迫在眉睫。1953年,AA美国航空公司CEO C.R.Smith和IBM高级销售代表Blair Smith在飞机上巧遇,这次会面促成了世界上第一套航空公司航班库存控制系统ICS(Inventory Control System--ICS)问世,后来发展出面向代理人的机票分销系统CRS(Computer Reservation System),面向服务机场人员的离港控制系统DCS(Departure Control System),组成了今天的航空GDS(Global Distribution System)全球分销系统。

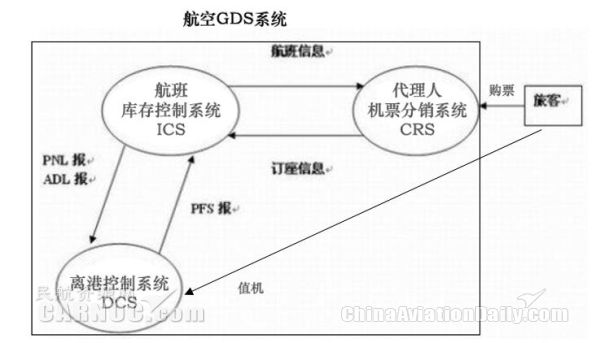

图:航空GDS系统示意图

航空GDS即“全球分销系统”,是应用于民用航空运输领域的大型计算机信息服务系统。通过航空GDS,遍及全球的销售机构可以及时地从航空公司获取大量与航班机票相关的信息,从而为顾客提供快捷、便利、可靠的机票票务服务。近年来这套系统也逐步向酒店、租车、铁路等旅游预订服务领域深入。

航空GDS的发展过程

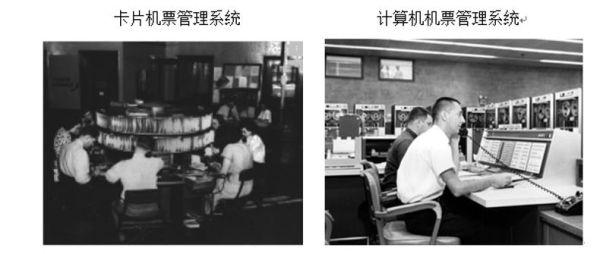

计算机系统出现之前,航空公司预订机票都是用手记录在卡片上,然后保存在卡片盒内,随着航空公司业务的发展,机票卡片盒数量越来越多,追踪航班预订情况和剩余座位数量变的越来越困难。20世纪50年代,美国航空公司和IBM联合研发,创建一个计算机机票预订系统,系统研发过程中充分吸取了 IBM 在 之前大型 SAGE(半自动地面环境)防空计算机系统的经验,实现了航班库存控制的全面自动化。1960年计算机机票预订系统研制成功,配备了两台当时最先进的 IBM ? 7090 计算机,部署纽约的Briarcliff Manor运行,系统取名Sabre。在旧有的手动卡片系统中,处理一个机票预订交易的平均时间需要几十分钟,而新系统Sabre只需要几秒钟就能完成机票预订。到 1964年底,这套新系统每小时处理的订票交易量已经达到 7500 个。

图:航班库存控制系统ICS

Sabre为美国航空公司带来了巨大竞争优势,迫使其它航空公司陆续建立自己的计算机预订系统。大部分航空公司都选择了与 IBM合作。60年代达美航空创建Deltamatic系统,70年代初美联航创建Apollo系统,70年代末美环球航空创建PAPS系统、美东方航空创建SODA系统。在那个计算机远古时代,美国主流航空公司依靠类似IBM7074大型主机,用类似Fortran这样开发语言,陆续建立了各自机票库存管理系统,也就是今天的航班库存控制系统ICS(Inventory Control System--ICS),极大的提高的航班库存管理效率。

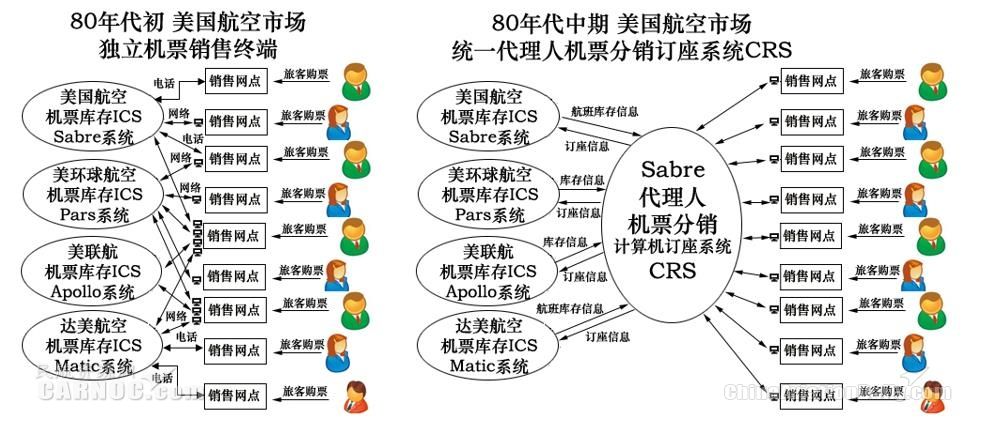

随着计算机技术的突飞猛进,机票销售系统应用终端小型化成为可能。80年代初出现了独立的机票销售终端(Dumb Terminals),通过专用网络与航空公司的航班库存系统ICS连接, 实现了预订流程的自动化。

图:机票销售终端(Dumb Terminals)

各大航空公司都推出自己的机票销售终端,互不兼容。在这一阶段,每个机票代理人为了能够代理销售各个航空公司的机票,必须安装上不同航空公司的代理终端,航空公司也要在各地建立自己的销售代理网络,产生大量重复建设和系统冗余。对于代理人来说,订座系统范围越广、收益越大,但投资也就越大,他们希望尽快寻找到能够降低投资而保证收益不致减少的新的解决方案。因此80年代中期,统一的代理人机票分销系统CRS(Computer Reservation System)计算机订座系统应运而生,ICS+CRS的的模式出现了。

图:机票分销系统CRS

20世纪80年代末期至90年代,随着计算机硬件成本的大幅降低,计算机软件系统逐步成熟,美国以外地区的航空公司,也开始重视航空计算机系统应用。

1985年,意大利航空、澳航、英航、瑞士航空、加拿大航空等公司牵头,联合研发Galileo全新航空计算机系统。

1986年,中国民航总局计算机中心(中国航信的前身)牵头引进海外技术,针对中国民航市场,联合研发旅客计算机订座系统Travelsky。

1987年, 法国航空、西班牙航空、德国汉莎航空和北欧航空等公司牵头,联合研发针对欧洲市场的Amadeus航空计算机销售系统。

1988年,新加坡航空、国泰航空、全日空航空联合Sabre研发针对亚洲市场航空公司的Abacus系统。

1990年,达美航空、美西北航空、环球航空成立Worldspan,针对北美市场特点,研发全新一代航空计算机销售系统。

1990年,日本全日空航空与Abacus合资成立Infini,研发针对日本市场销售系统,全日空航空占股60%。

1995年,日本航空与Sabre合资研发Axess系统,日本航空占股75%。

1999年,大韩航空与Amadeus合资研发Topas系统,大韩航空占股68%。

这批航空计算机系统的研发,吸取前期系统建设经验,选型类似IBM TPF大型主机平台,采用ICS+CRS组合模式,初步构造了当今航空GDS的核心模块。这批系统的出现,基本奠定了当今民航信息化的市场格局。

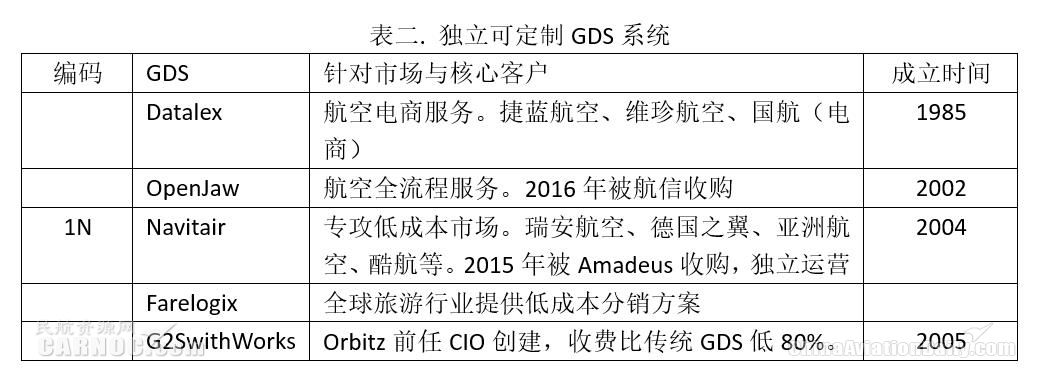

进入21世纪,随着计算机软件系统技术门槛越来越低,单体小型计算机性能大幅提升,基于开放平台的低成本服务器集群方案逐步成熟。航空市场上出现大量利用低成本服务器,可视化语言编写的为单一航空公司定制服务的独立GDS系统。由于这些GDS系统使用最新技术,收费低廉,获得大量航空公司客户,尤其是低成本航空公司亲睐。Navitaire、Datalex、OpenJaw是新一代独立可定制GDS系统的代表。

图:航空GDS的发展和演变

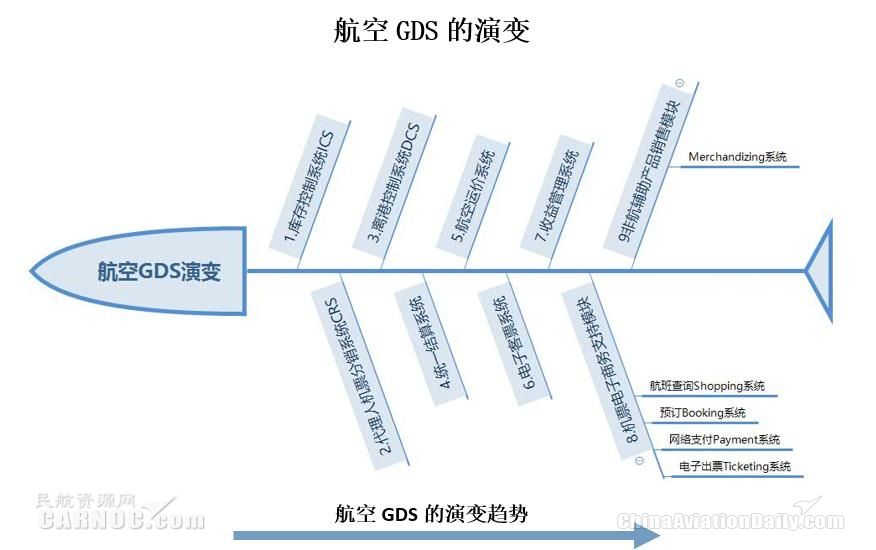

航空GDS的演变

经过半个世纪的发展,航空GDS系统从无到有逐步强大,整套信息系统演变,伴随着计算机技术进步和航空业务需求的不断提高。航空业的信息化,从机票库存管理的计算机自动化开始,延伸到代理人机票销售领域,再到机场值机服务的离港自动化。库存控制系统ICS、机票分销系统CRS、离港控制系统DCS,这三套系统组成航空GDS最核心模块。GDS为提高机票清算结算效率,研发统一结算系统;为实现个性化机票运价,研发航班运价系统;为提高航空公司座公里收益,研发收益管理系统;为应对互联网时代的急迫需求,研发电子客票系统、航空电商模块和辅助产品模块。这些九大系统模块组合,构成了当今航空GDS的最主要功能。

1. 库存管理控制系统ICS

2. 代理人计算机分销系统CRS

3. 离港控制系统DCS

4. 统一结算系统

5. 航班运价系统

6. 收益管理系统

7. 电子客票系统

8. 机票电子商务支持模块(查询Shopping系统,预订Booking系统、支付Payment系统、出票Ticketing系统、其它服务)

9. 非航辅助产品销售模块(Merchandizing系统)

航空GDS的未来趋势

个人认为,航空GDS系统未来有六点发展趋势。

1. 硬件支持,由大型服务器向低成本服务器集群转换

当今大部分航空GDS系统核心数据处理还在使用大型计算机服务器,大型服务器设备昂贵、维护难度高,相对低成本服务器集群方案性价比低、灵活性不足、可扩展性弱,不利于航空GDS系统长远永续发展。未来越来越多航空GDS系统将会注意到这点,把核心系统逐步迁移到低成本服务器集群的开放平台上。

2. 软件系统支持,由专业封闭向合作开放转变

航空软件系统开发门槛正在降低,为应对市场变化,航空公司会提出大量个性化业务需求。航空GDS供应商有限的开发资源,无法面对无限的业务需求。航空GDS供应商提供对外统一API接口,通过合作、开放的方式,在不增加成本的情况下,让航空公司基于API接口自行实现个性化需求,通过合作开放由第三方来满足航空公司个性化需求,这是大势所趋。

3. 架构模式,由集成架构向分散架构转变

大型主机时代,航空GDS通过集成架构模式,用一套硬件设备、一套软件系统,为多家航空公司提供服务,最大限度分摊了软硬成本。但这种集成模式,也造成每次升级与维护都极为谨慎与困难,这种模式是否适应未来形势发展,值得商榷。令人欣慰的是部分航空GDS供应商,已经可以提供分散架构模式,为每一家航空公司提供独立化、个性化的GDS服务支持,完全按照航空公司业务需要定制产品,极大的方便航空公司业务扩展。

4. 服务理念,由统一标准服务向个性化服务转变

航空公司个性化服务要求与GDS标准化服务流程的冲突将愈演愈烈。站在传统航空GDS角度,所有航空公司用一套标准化服务流程是最经济、最高效的解决方案,但航空公司需要创新,需要赢得市场竞争,必须为旅客提供个人化、特色化服务。理念的差异,是航空公司与航空GDS诸多问题的根源所在。部分航空GDS供应商注意到这点,调整服务理念,逐步开始为不同航空公司,提供自定义、可配置、个性化服务解决方案。

5. 利益分配,航空公司与航空GDS的利益冲突将加剧

美国航空向GDS Sabre索赔1.34亿美元,汉莎航空在德州法庭诉讼GDS,强制征收16欧元的分销费(DCC),航空公司与GDS的利益冲突在加剧。航空GDS最早是为航空公司服务,并逐步控制了航空公司销售网络与渠道,形成相对垄断,垄断就有利益划分的话语权。近十年来,由于众多原因航空公司普遍盈利能力弱,日子越来越难过,但航空GDS依靠业务垄断地位,不断向航空公司索要大额分销费用,每年获得高额稳定利润。航空公司期望依托互联网直销,摆脱航空GDS的束缚,摆到许多航空公司未来发展议题上。航空公司与航空GDS未来关于利益划分的冲突,将进一步加剧。

6. 重要性,航空GDS的重要性将逐步弱化

国际航协推出了NDC标准,机票互联网直销比例逐年提高,航空公司为改善销售状况,提升分销能力,将逐步弱化航空GDS束缚。

随着时代进步,航空GDS的技术门槛越来越低,如不考虑特别复杂业务,航空公司完全有能力借助外力,搭建自己的航空GDS系统。航空GDS供应商,如果继续依靠现有资源,挤压航空公司利润空间,将会倒逼越来越多航空公司自主研发信息系统,航空GDS在航空信息化领域地位将进一步弱化。

航空GDS控制收费欲望,快速满足航空公司个性化需求,与航空公司共同成长,这是对各方都最有利的结果。

附录:全球航空GDS介绍

1. Sabre系统

Sabre起源于1953年美国航空与IBM联合研发的航班机票库存管理项目,1960年系统研发成功。1976年Sabre推出机票代理分销终端, 将Sabre预订终端推广到机票代理机构,使代理人可以直接自动订票。1985年Sabre建设easySabre系统,使消费者能够通过互联网或CompuServe服务在线预订。1986年Sabre推出第一套收益管理系统,帮助公司获得最大利润收益。1996年Sabre的Travelocity网站上线。2000年Sabre从美国航空公司脱离,成立独立公司,即Sabre控股公司。IATA编码1S。

Sabre已经成为全球最大综合民航GDS服务商,有440家航空公司、4.7万家饭店、50家汽车租赁、铁路、邮轮服务公司使用其服务。

2. TravelPort系统

TravelPort成立于1971年,之前最主要业务是旅游服务TDS(Travel Distribution Services)。TravelPort是全球最大的旅游业服务联合企业,旗下拥有20多个领先品牌,包括2001年43亿美金收购的Galileo系统,2006年用14亿美金收购的Worldspan系统,网络旅游服务商Orbitz,旅游产品供应商GTA。

TravelPort雇员超过8000名,业务遍布全球130个国家,有超过750家旅游产品供应商,63000家旅行社,以及数以百万的终端用户。

3. Galileo系统

Galileo成立于1985年,由11家北美和欧洲航空公司共同组建-Aer Lingus, Air Canada, Alitalia, Austrian Airlines, British Airways, KLM Royal Dutch Airlines, Olympic Airways, Swissair, TAP Air Portugal, United Air Portugal, United Airlines , US Airways。总部位于美国新泽西州,在加州Denver拥有数据和研发中心,在Rosemont Illinois建有财务中心,在海外建有若干研发与客服中心。其中新泽西Parsippany,英国Berkshire,中国香港有三个全资地区中心,分别管辖北美及南美业务、非洲欧洲中东业务、亚洲澳洲大洋洲业务。1997年公司在纽约和芝加哥的股票交易市场上市。2001年公司被TravelPort的母公司Cendent公司收购。IATA编码1S。

Galileo拥有超过2000名资深专家和员工,为460家航空公司、23家租车公司、58000家酒店、约43500家销售代理提供服务,业务范围覆盖全球115个国家和地区。

4. Travelsky系统

Travelsky成立于1986年,由中国民航总局计算机中心牵头,引进海外技术针对国内市场联合研发的航空GDS系统。2000年总局计算机中心公司化运作,取名中国航信,总部位于北京。股权被国资委及相关航空公司共同持有,其中南航持股12%、东航持股11%、国航持股9%。IATA编码1E。

Travelsky在香港上市,公司资产总额近200亿元人民币,拥有6000余人的高素质员工队伍,拥有近60家分子公司,服务中国大陆(除春秋航空以外)所有航空公司和7000多家代理,业务覆盖国内外400多座城市和机场。目前是全球第四大GDS(航空旅游分销系统提供商),拥有全球最大的BSP数据处理中心。

5. Amadeus系统

Amadeus成立于1987年,由法国航空、西班牙航空、德国汉莎航空、北欧航空四家欧洲航空公司联合发起组建,总部位于西班牙的马德里,产品开发和市场部门位于法国的尼斯,数据中心位于德国的埃尔丁。IATA编码1A。

Amadeus业务覆盖全球200多个国家,全球有70多家分公司NMC,雇员4500人以上,欧洲、中东、非洲是最主要市场。全球有超过450家航空公司选择加入Amadeus分销系统,其中约140家航空公司为高级别用户,完全使用Amadeus系统处理订座、出票等业务。Amadeus连接代理人65000家、航空公司销售处12000处,终端总数超过29000个。Amadeus支持63000家酒店、50家租车公司、18家铁路公司的业务分销。2002年后,Amadeus的业务量超过Sabre,成为全球航空分销领域最大的民航GDS。

6. Abacus系统

Abacus成立于1988年,由11家亚洲航空公司共同组建。1998年Abacus与Sabre达成战略联盟;Abacus将主机系统从Worldspan转到Sabre,同时Sabre取得Abacus的35%股份。剩余65%股份由新航、全日空、国泰、华航、长荣、印尼航空、港龙、马航、菲律宾航空、文莱航空、胜安航空11家航空联合持有。Abacus号称亚洲最大的GDS服务商。IATA编码1B。

Abacus总部位于新加坡,员工超过1000人,其将亚太市场划分为北亚、东南亚、西南亚和印度半岛三个区域,在20多个国家和地区,设立18个分公司NMC。Abacus与超过20家航空公司实现直连(DCA - Direct Connect Availability Seamless Connectivity),超过70家航空公司实现直卖(Direct Sell)。有9000多家代理,60000多家酒店、50家租车公司、9家邮轮公司约26000个终端连接Abacus系统

7. Worldspan系统

Worldspan成立与1990年,由达美航空、美西北航空、Trans World Airlines三家航空公司的CRS系统合并创建。Worldspan总部和数据中心位于美国亚特兰大,业务覆盖全球70多个国家和地区,全球员工2500人。1998年,随着Abacus从Worldspan转投Sabre,Worldspan亚洲业务基本丧失,目前主要服务市场为北美地区。Worldspan在美国国内市场订座业务量排名第二,仅次于Sabre。IATA编码1P。

全球加入Worldspan分销系统的航空公司超过460家、酒店55000家、租车公司40家,连接代理人约16000。2003年三家创始航空公司将Worldspan出售给Travel Transaction Processing Corp.,。2010年随着达美航空与美西北航空完成合并,Worldspan系统更多的成为达美航空的专享定制GDS。

8. Infini系统

Infini成立与1990年,由全日空航空与Abacus合资成立,全日空航空持有60%的股份。1998年Abacus和Sabre达成战略联盟,2000年Infini主机转移到Sabre。目前Infini系统的运价处理,只能计算日本国内运价,海外国际运价需要借助Sabre的运价系统。Infin在日本的BSP市场份额约30%。IATA编码1F。

9. Axess系统

Axess成立于1998年,由日本航空与Sabre合资成立,日本航空持股75%。Axess与日本航空共用主机,能够直连高等级航空公司。Axess系统可以完全处理日本国内运价业务,海外国际运价业务,还要使用Sabre运价系统处理。Axess系统同时分销Sabre非航产品。Axess系统占据日本BSP市场份额超过55%。IATA编码1J。

10. Topas系统

Topas成立于1999年,由大韩航空与Amadeus合资在韩国成立,大韩航空持有68%股份。Topas主机托管在韩国境内,与高等级海外航空公司进行直连,与低等级海外航空公司通过Amadeus技术通道进行连接,Topas直接连接的高等级航空公司约40家。

Topas没有运价系统,直接使用Amadeus的运价系统处理国内国际运价。Topas是Amadeus在亚洲与航空公司成功设立合资公司的表率,至今占据韩国70%以上的市场份额。

11. Fantasia

Fantasia是澳洲航空与Sabre合资成立的系统。

( )

更多文章和观点请访问陈雪东专题。

]