唐驳虎:中兴危局,中国的牌面比想象的大得多!

- T大

凤凰新闻客户端主笔唐驳虎

上一篇其实光讲了总体格局,没想到就引发了许多引申的讨论,所以开篇先回答一下这些问题。

比如关于中国的电子整机产业链会不会被国外替代的问题。怎么会觉得中国的中下游产业能被其他国家随便替代呢?

这可是中国从80年代初的来料加工开始,到搞模仿品牌,在内部市场发展,然后进入国际市场拼杀,整整用了30年,才搞出的这么一套体系啊。

仅仅是可靠的配套基础设施,充沛的电力供给,庞大的产业工人,稳定的社会环境,就有几个第三世界国家具备这些条件?最关键的还有齐全的配套产业。

不说别的,从东莞或者苏州把工厂单独搬到内地,都很难活下去。除非是像重庆或者郑州那样,政府牵动多家巨头,同时砸重金搞起大型配套工业园区。

全世界除了中国,能做大规模电子代工制造业的,也就是越南了。三星在越南有较大投资。但有电子代工,与有自主品牌,还完全是两回事。当然,这些都有点扯远了。

回到芯片领域。有读者在讨论上游和下游,付出成本、人力、利润的区别。显然,下游整机制造业相对技术要求没那么高,总体市场体量和利润空间大,解决就业人口多。

但上游利润比例更高(毛利率可达40%-60%,扣除巨额研发费用之后仍有20%-30%),做上游也的确更难。先做相对简单的、总体利润大的,再做相对困难的、利润比例高的。这个是非常自然合理的发展逻辑。

只是现在,由于美国的叫板,中国的自主IC进程需要大大提速了。而果不其然,另一边,又有人唱起了“国际分工”“比较优势”“产品效率”的调门。

这些言论,在网络上也有很多很多了。可难道别人都不懂这些经济学理论么?就你懂?中国先前也正是完全接受这个设定,靠着这个实现了爆炸式发展的。

但现在的头等问题,难道不是已经变成了“安全”“自给”“可控”么?这难道不是川普拍桌子搞恐吓逼出来的么?连这个本质的问题都在回避,就想来忽悠大家?

还有一个近期很火的话题,如何看待阿里巴巴收购中天微?各个媒体都在大量关注?

提前回答一下,这也是中国芯,但根本不是最短缺、最紧要、最核心、最难搞的中国芯。简而言之,多它一个不多,少它一个不少,任其发展即可。

嵌入式、AI类芯片这些为为人工智能等特定应用而设计的芯片,一是非核心芯片,二是更偏重于软件算法,三则是市场已经大量充分供给,国内多家互联网巨头都在投资,国内外差异不大,国家对此无需关注。

好,转入正式讨论。现在一个是要着眼长远,展望究竟应该如何建立起独立完整的ICT产业链。更急迫的是要立足当前,解决当下中兴面临的危机。

毕竟,中兴已经是全世界仅存的四家电信全业务设备商,年营收超千亿人民币,折合172亿美元。涉及八万员工,上百万的国产制造商、供货商员工,中国必须力挺中兴。

而就在第一篇文章刊出的时候,又有新的新闻变动。据《华尔街日报》报道称,美国又在调查华为是否违反对伊朗的出口禁令,而且主角换成了司法部。

可见,美国的挑衅威胁是全方位的,逼迫我们考虑华为中兴甚至更多的中国厂商遭到禁运、制裁的可能。也可以看做对中国战争的一次预演,探讨在芯片部分或者全部禁运的情况下,看国内的应对和替代手段。

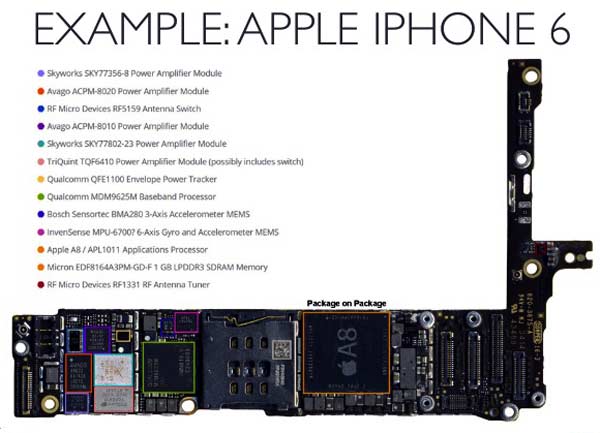

还是以中兴的供应体系为例。根据2016年工信部赛迪研究院的专题调研报告,按2014年的统计,中兴采购美国芯片及模块,最大的供应商是博通和安华高,共计13亿美元。其次是光模块4亿美元,主要来自Oclaro、Acacia公司。

然后是TI公司2.45亿美元,Skyworks与Qorvo公司各2.08亿、1.28亿美元,Xilinx为2亿美元,Intel为1.46亿美元,知名的高通仅为0.42亿美元。我们来分类讨论。

【高通与博通】

高通与博通都是通信芯片和方案提供的巨头,也是整个IC产业中,仅次于Intel、三星、台积电三巨头的第4、第5位大公司。

Intel,高通和博通,可谓是美国的国宝级公司。

高通(Qualcomm)主要聚焦无线移动通讯,以及近年主导安卓手机的骁龙处理器、基带。供应全球65%以上的4G基带和50%的手机系统芯片(像苹果等只买基带而不买CPU)。

博通(Broadcom) 主要聚焦固网宽带和WiFi。在企业级和电信级的核心路由器、交换机市场中,思科占据了全球约60%份额,基本上采用自有芯片。而除思科外的其他厂商占40%,大多采用博通芯片。2015年以小吞大合并博通的安华高(Avago)则主打射频器件和光通信。

高通和博通两家,每年的营收都是150亿美元量级。各自在领域都是全球领导者,掌握着通信行业的核心技术乃至行业标准。即使去年在华为这里,也分列第2和第7位的供应商。

但与此同时,高通和博通两家公司产品收入对中国市场的依赖度,也分别达到了65%和54%。“两通”与中国的手机、通讯行业,完全是深度绑定的状态。

在关键的路由和交换芯片方面,中国的几个研制厂家——华为的海思,中兴的中兴微电子,以及中电振华旗下的苏州盛科,已实现中端芯片自主配套,只有最高端的交换路由芯片仍主要来自博通。

实际上,由于高通的收入大部分都来自于专利授权费,甚至芯片本身也只是为了促进推广专利销售而参与进来的。博通才是美国乃至世界主要的通信芯片提供商。

在消费级的手机芯片与基带方面,大家都是从公版Arm体系发展而来,在苹果、高通和三星之外,还有台湾的联发科(MediaTek),华为的海思麒麟,都是大名鼎鼎。

即使不算海思麒麟,联发科可以供应中端和中高端市场。还有紫光收购和整合的展锐(展讯+锐迪科),已经占据大量的低端市场(大约是市场总额的30%-40%),正谋划向上发展。

至于消费类智能手机内的大部分辅助芯片、零部件,中国都已实现自给,不少细分领域的国产厂家已经成为国际龙头。

【Skyworks与Qorvo】

Skyworks(思佳讯)与Qorvo这两家是射频元器件大厂,提供给中国厂商的主要产品是射频前端芯片及模组,包括功率放大器、天线调谐器、射频滤波器等,位于手机负责信号处理、编码解码,在架构上位于调制解调的基带与发射接收天线之间。

这两家,连同已并入博通的安华高、日本的村田制作所,基本占据了全球手机射频芯片的90%以上。同样,由于中国在手机制造领域的垄断地位,像Skyworks对中国市场的依赖度超过了80%,Qorvo更是80%的产能直接布局在中国。

随着手机需要支持频段的不断增多,体积的轻薄化,射频芯片模组设计越来越复杂。既考设计经验,也考生产工艺。

但中国公司并非没有技术实力和决心做好。完成整合的紫光展锐、天津的唯捷创芯等一批厂商,生产的射频前端已实现稳定出货,逐渐开始实现国产替代,营收逐年增长。

在芯片领域,国内的三安光电、信维通信、卓胜微电子等已经在大力投资发展这些元件,一季度已经实现小批量出货。

这也已经不是什么外国垄断的独门高技术。所谓“离开了美国,中国都造不出一台手机”,纯属夸大其词。

【光通信器件】

在光传输网、光接入设备领域,华为、中兴、烽火占据全球半壁江山。在所用到的光通信器件方面,光交换和光复用芯片主要来自博通;光收发模块主要来自Oclaro、Acacia等公司。

在光模块领域,美国和日本的产品较强,但也不是不可替代的。苏州中际旭创、成都新易盛的40G和100G主流光模块的出货量去年已居全球第一,今年已具备200G、400G高端模块的生产能力。

在更底层的光芯片领域,美国博通、日本三菱、台湾联亚为全球主要的光芯片供应商,中国厂商原有的技术与市占率差距较大。

武汉光迅科技(原邮电部固体器件研究所)原来仅有低端光通信芯片产品,通过收购法国Almae和丹麦IPX公司,已具备10G芯片生产能力,今年将出货25G中端产品,通过4×25G实现100G。

杭州芯耘光电正在研制100G及以上速率高端核心光芯片,其团队核心高管来自中/美/欧顶尖光通信公司及相关行业学术机构人才。芯耘光电已经在去年底得到多家基金Pre-A轮风投,预计在明年完成方案研发。

总的来说,通讯/射频产品是中国半导体产业近年来最大的发展领域和推动力,通信芯片设计占到了国产IC设计的一半。而这次制裁战,也会让一些投资机构更能认清,真正拥有核心技术能力公司的技术价值与团队价值。

【通用类芯片】

至于通用类芯片,主要是Intel的CPU之类。这种市场销量极大的通用芯片,就不要谈什么禁运了,这不是笑话么。

在存储方面,涉及美国的就是美光的内存、闪存。同样是通用芯片,近期内可改用韩国的三星、海力士。

而年底随着长江存储、合肥长鑫和福建晋华三大存储器基地的投产,内存和闪存就可实现国产化。

这些天,笔者在媒体上看到的最多的一句话(大意)就是,由于美国在半导体产业的强大,在CPU、GPU、FPGA、DSP、基带芯片、射频芯片、高端交换路由芯片、高速接口芯片,以及数模转换芯片、电源管理芯片、光模块等核心元器件方面占据绝对优势,使中国整机厂高度依赖美国元器件。

可是啊,正如笔者之前文章的一句话,中国的发展速度,已经快到你用一年前的数据都是过时的,何况是什么都没查证,直接照搬4年前!

【2018年的中国,已经不是2014年的中国】

实际上,根据上面的梳理,在通信基带芯片、射频器件、光芯片等领域,中国各厂商均已经取得很大成绩,中端芯片已经实现自给;而在高端芯片领域,虽然主要供货商还是美国博通,但也都有多支队伍正在研发和突破。

2014年6月,国务院公布《国家集成电路产业发展推进纲要》,将半导体产业新技术研发提升至国家战略高度。4个月之后,工信部宣布上千亿元的国家集成电路产业投资基金正式设立,并通过投资,撬动3000亿元以上的地方政府、基金与社会投资。

2013至2017年大陆集成电路产业年复合成长率为21%,约是同期全球增速的5倍左右,规模从2013年的2508亿元人民币提高到2017年的5411亿元。同时产业投资也翻了一番,近3年年均投资额超过1000亿元。

【2018年的中兴,也已不是2014年的中兴】

根据信产部的报告,2014年中兴合计从美国上游厂商处采购了31.08亿美元的芯片,占据了其全年总采购额的53%。

但据消息人士透露,2017年中兴只从美国上游厂商手中采购了15亿-16亿美元,在中兴的整体营收规模增加三分之一的同时,对美芯片采购额下降了一半!

那么,由谁替代了?当然是那些蓬勃兴起的国产通信芯片设计厂商,还有中兴自己啊。

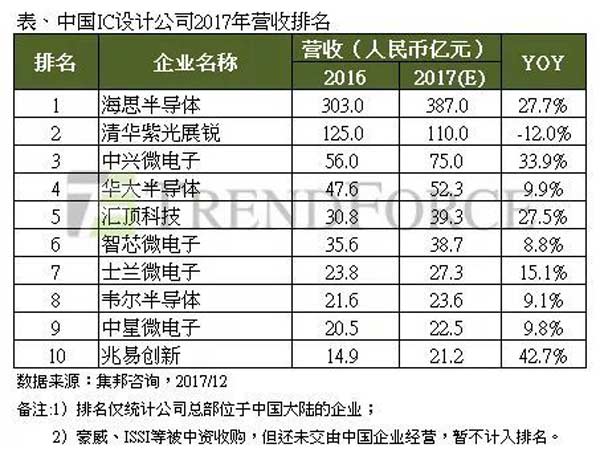

作为仅次于华为海思、紫光展锐的中国第三大芯片设计商,中兴微电子于2003年注册成立,前身是中兴通讯于1996年成立的IC设计部。2015年11月,国家集成电路产业基金向中兴微电子投资24亿元,持有24%股权。

中兴微电子2017年的销售收入为75亿元,折合12亿美元,比2014年的30亿元翻了2.5倍。在一体化无线基站、高端路由器等专门芯片上有了丰富的积累,在全球芯片专利权累积排行中也排到第23位。目前还在谋划独立上市。

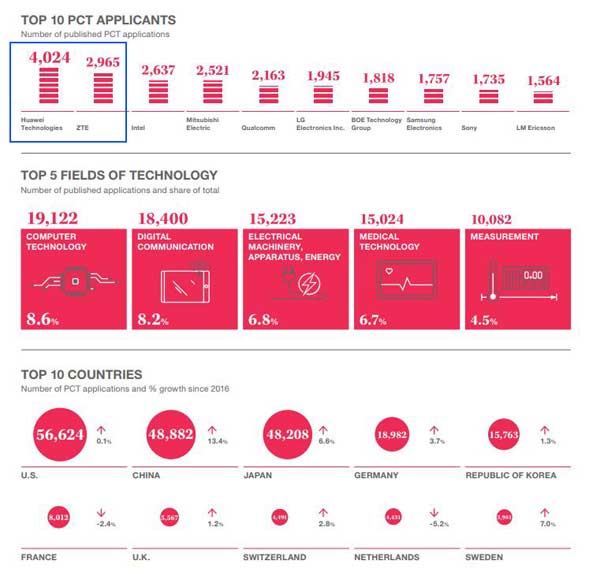

2017年国际专利新增排行,华为第一,中兴第二,英特尔第三,三菱第四,高通第五,LG第六,京东方第七,三星第八,索尼第九,爱立信第十

中兴微电子和华为海思类似,大部分产品是供应中兴通讯本身。中兴微电子的销售占中兴集团总营收的比例是6.8%,与海思占华为总营收的6.4%比例是差不多的。

可不要像那些愤青无知地质问,中兴的人都是蠢货么?怎么被美国掐过脖子还不思自强!

笔者觉得,愤青的一大特质,就是什么调查研究都没有,甚至对某领域全然无知,就凭空觉得只有自己最聪明,别人都是傻子,自我感觉还特别良好。

【失去了整机厂,部件供货商爽不爽】

当然,有人会问,你不是说高端芯片还得依赖美国博通么?

这个问题,把任正非2012年的一段内部讲话搬出来就可以了,道理是一样的:

我们在做高端芯片的时候,我并没有反对你们买美国的高端芯片。我认为你们要尽可能的用他们的高端芯片,好好的理解它。只有他们不卖给我们的时候,我们的东西稍微差一点,也要凑合能用上去。我们不能有狭隘的自豪感,这种自豪感会害死我们。主要是让别人允许我们用,而不是断了我们的粮食。断了我们粮食的时候,备份系统要能用得上。

国产高端芯片在部分性能上还存在差距,但也不是不能用。只要中兴能够撑过这一波,利益长期受损的就是那些美国公司——尤其是博通。

尤其是现在,突然的禁运对中兴很痛苦,反过来对博通等一大堆美国厂商也一样,诺基亚爱立信能立刻消化这些芯片?按川普号召,带头把总部搬回美国的博通老板陈福阳(美国籍马来华人)能不着急?作为上游零件商与下游整机商之间,被迫卷入的一场风波。美国诸多企业必然要尽力斡旋。

实际上,2016年的中兴禁运事件爆发,当时所有的人都知道,这只不过是美国逼迫中兴签署“认罪协议”的一个办法而已,过了一个月就达成协议恢复了。当时的事件远没有今天的关注度。

同样据《华尔街日报》报道,当地时间20日晚,美国商务部一名高级官员表示,商务部已同意接收中兴递交的新证据。这大概就表明,中兴事件仍有回旋余地。

凤凰新闻客户端主笔唐驳虎